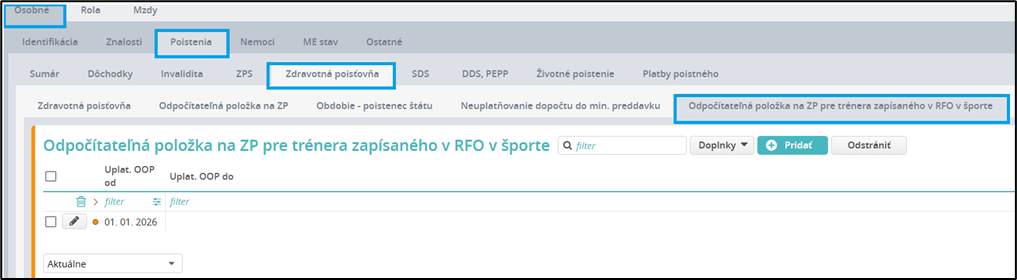

Príklad: Zápis platnosti od 01.01.2026 v časti Osobné / Poistenia / Zdravotná poisťovňa / Odpočítateľná položka na ZP pre trénera zapísaného v RFO v športe.

Evidencia pre zníženie základu dane pri uplatnení OOP trénera sa nemusí zadávať do systému.

Výpočet mzdy sa riadi podľa vyššie popísanej evidencie v zdravotnej poisťovni. Ak v období spracovania spadá platná evidencia v časti pre OOP trénera ZP, tak sa automaticky uplatňuje aj zníženie základu dane do 300 Eur, resp. ak je zdaniteľný príjem menší ako 300 Eur, tak sa znižuje základ dane len o skutočnú sumu príjmu.

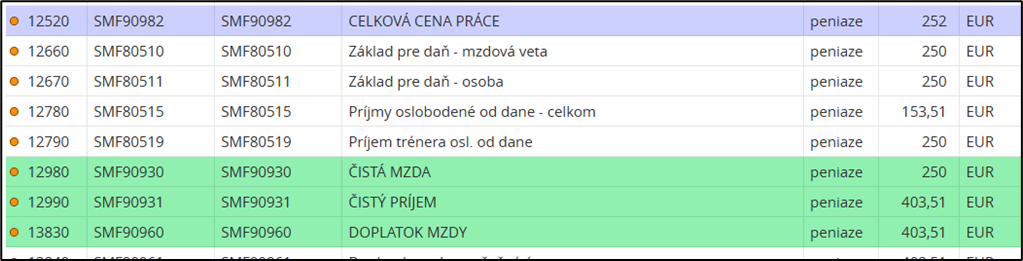

Táto suma sa po prepočte mzdy v podrobnostiach automaticky zapisuje do novej mzdovej položky SMF80519 – Príjem trénera osl.od dane. Nová mzdová položka je zaradená do štandardných výstupov vrátane Mzdového listu.

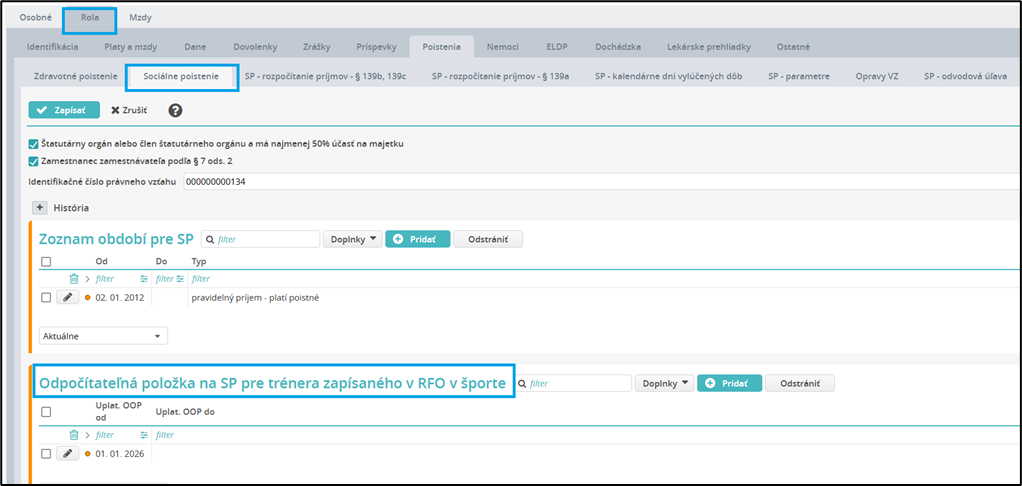

Detail evidencie uplatnenie OOP tréner od 01.01.2026 v časti Rola / Poistenia / Sociálne poistenie / Odpočítateľná položka na ZP pre trénera zapísaného v RFO v športe.

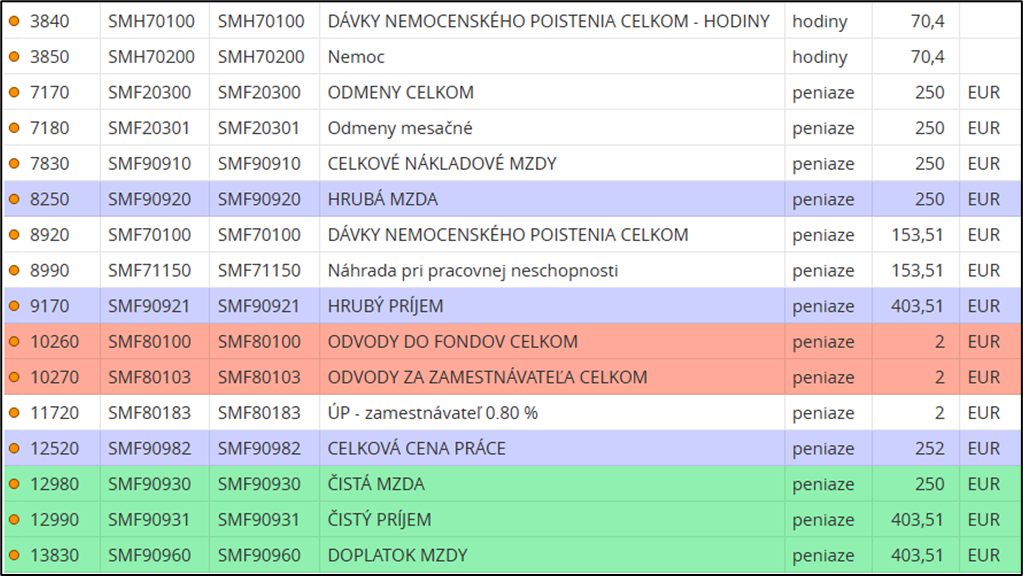

Príklad: PN trvá od 1.1.2026, bola vyplatená odmena vo výške 250 Eur a zároveň sa uplatňuje OOP pre trénera zapísaného v RFO v športe s platnosťou od 1.1.2026.

Po prepočte mzdy sa nebudú odvádzať odvody na zdravotné poistenie VZ ZP = 0 a platí sa len úrazové poistenie z 250 Eur. Daň sa neodvádza, keďže celá čiastka je menšia ako zákonný limit 300 Eur.

Ak zamestnanec - tréner je na PN s nulovým vymeriavacím základom do zdravotnej poisťovne – bude sa uvádzať na mesačnom výkaze preddavkov na poistné na verejné zdravotné poistenie zamestnávateľa.

Ak zamestnanec – tréner nie je na PN a nedosiahol príjem vyšší ako 300 Eur, nemá byť uvádzaný do mesačného výkazu ZP, viď. usmernenie ZP oznamovacia povinnosť u trénerov.

Detail výpočtu mzdy trénera s príjmom 250 Eur a zároveň je na PN. Zamestnanec je vykazovaný na mesačnom výkaze na zdravotné poistenie a výkaze na sociálne poistenie.

Detail výpočtu mzdy trénera

Detail zápisu v mesačnom výkaze ZP